Индивидуальный инвестиционный счет

Реклама

Хороших налогов, как тонко заметил У. Черчилль, не бывает. Зато есть недавно подаренный государством инструмент, который позволяет гражданам вернуть налоги, да еще и неплохо заработать, практически не прикладывая усилий. Называется этот инструмент «индивидуальный инвестиционный счет». Статус «убийцы банковских депозитов» он пока еще не получил, но, возможно, это и произойдет — надежность ИИС, по мнению ряда аналитиков, сопоставима с банковскими вкладами, а вот доходность может в разы перекрывать среднюю ставку по депозитам.

Причина неожиданной щедрости государства — необходимость «вывести фондовый рынок на улицы», то есть привлечь народ на фондовый рынок, к чему недавно призывал Президент.

Суть работы индивидуального инвестиционного счета (для краткости — ИИС) — открываем счет у брокера, вносим на него деньги, получаем гарантированный государством налоговый вычет 13% от суммы внесенных средств.

Но и это еще не все. Если вы откроете ИИС в компании «ФИНАМ», то помимо гарантированных государством 13%, на свободный остаток на счете вам начислят процент, равный половине ключевой ставки ЦБ — сейчас этот бонус от брокера составляет 5% годовых. То есть, абсолютно ничего не предпринимая, вы получаете и 13% от суммы, внесенной на счет, и бонус в размере 5% от брокера.

Считаем доходы

Например, вы открыли ИИС, и внесли на него 400 000 руб. Из бюджета вам через год вернут 52 000 руб. (13% от 400 000 руб.). Плюс брокер начислит вам 5% — это еще 20000 руб.

Пополняем счет каждый год — каждый год получаем налоговый вычет и бонус от брокера.

На внесенные средства можно купить ценные бумаги, например, облигации федерального займа (ОФЗ), которые имеют высочайший уровень надежности. Доход по ним не облагается налогом! Поэтому через год вы получите и гарантированный государством вычет в размере 13% от внесенных средств, и доход по гособлигациям без налогов!

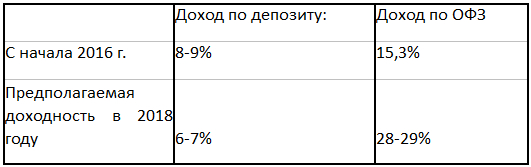

Для сравнения — средняя ставка по вкладам в российских банках сейчас составляет 8-9%. Надеяться на то, что ставки по вкладам вырастут, не стоит — ЦБ России проводит политику удержания низкой инфляции. Ставки по вкладам в дальнейшем будут, вероятнее всего, только снижаться вслед за снижением ключевой ставки ЦБ. А вот цена облигаций федерального займа со снижением ставки ЦБ будет только расти. Поэтому купив сейчас облигацию, которая торгуется ниже номинала, инвестор через несколько лет получит доход не только по купону облигации, но и за счет роста ее стоимости.

Динамика доходности по депозитам и по ОФЗ

Лайфхак от «ФИНАМа»

Не надо ждать целый год, чтобы получить вычет! Открываем счет в компании «ФИНАМ» до 30 декабря 2016 г., заводим на него средства и уже весной 2017 года получаем свои 13%!

Специальное предложение для читателей блога — при внесении на счет 400 тыс. рублей, инвестиционная компания "ФИНАМ" в полном размере компенсирует затраты на оформление и подачу налоговой декларации. Никаких очередей в налоговой, никаких трудностей с самостоятельным заполнением налоговой декларации — специалисты компании помогут заполнить документы и рассчитать сумму, и отправят декларацию в налоговую.

Что надо знать о ИИС

Каждый человек может открыть только один счет. Максимальная сумма, вносимая на счет в течение года — 400 тыс. руб. Счет открывается на три года. Если закрыть его раньше — налоговые льготы аннулируются.

www.youtube.com/watch?v=avYnv2Bt-EI

Альтернативное мение о финаме в частности, и о всех брокерах в общем:

www.youtube.com/watch?v=avYnv2Bt-EI

Оно, кстати, нифига не альтернативное - оно самое что ни на есть мейнстримовое. Автор прямо вот как по книжкам говорит. Тем, кто любит стиль: "Об этом вам никогда не расскажут" (а то же самое в более спокойном и научном тоне не воспринимается) - вполне можно рекомендовать.

Реклама

Пополняем счет каждый год — каждый год получаем налоговый вычет и бонус от брокера.

Вот тут враки, один раз можно получить налоговый вычет и максимальная сумма на счете только 400 000 руб

Нет, такого ограничения Статья 219.1 НК РФ не предусматриват. Не более 400 т.р. в налоговом периоде.

Аналогичные ограничения по пополнению накладывает Статья 10.2-1 39-ФЗ "Особенности [...] связанные с ведением индивидуальных инвестиционных счетов". 400 т.р. в течение календарного года.

Ограничения на максимальную сумму, по понятным причинам, вообще нет.

---

3. Инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей;

Спасибо за ссылку. Поизучаю в свободное время. Здесь правильно отметили, что вычет получаете один раз в год, а деньги на ИИС надо держать 3 года, соответственно 13% процентов полученные от внесенных в первый год денег усредняются на три года, вторые 13 на два года и лишь вычет на последние вы получаете из расчета на год. Из моего опыта: внес в августе на ИИС максимально возможную сумму и, спустя 4 месяца имею целых 0,63% годовых прироста. Вносит по договору ДУ под прогнозируемые 7,5% годовых дохода. В одну очень известную ИК. Для себя решил, что втечение календарного года буду держать сумму очередного взноса на краткосрочном банковском депозите, а под конец года вносить, чтобы получить вычет по НДФЛ.

Мне кажется, вы путаете с доверительным управлением.

ИИС - обычный брокерский счет, с определенными ограничениями. Как именно он используется - это уже дело брокера, клиента и тарифов. Лично я пользуюсь самостоятельным управлением, и покупаю ценный бумаги на ИИС самостоятельно (QUIKом или голосом). Комиссий за ввод нет. Вывод с ИИС невозможен (только закрытие счета). Комиссии за операции - как на обычным брокерском счете (на моем тарифе).

Тех же, кто возвращает НДС с покупки недвижимости это не касается.

Тут есть вот какой момент: 3 года отсчитываются с момента заключения договора. Поэтому ИИС лучше открыть вчера. А вот пополнять - да, когда есть что вычитать.

Впрочем, один из ИИСов (например, на неработающего официально супругу/супруга) можно вообще открыть с прицелом на "Счет типа Б", то есть освобождение от налога на результат инвестиционной деятельности (а не возврат налога со взноса). 😄

А если еще и 3 года деньги будут не просто лежать, и не какие-то там облигации на них покупать, а акции, хотя бы с плечом 1/2, а еще лучше - на форекс их перевести (whotrades тот же Финам, только вряд ли так далеко можно с ИИС деньги перевести) - то за 3 года столько чудесных преображений этот капитал может претерпеть, ммм!...

Форекс явно запрещен для ИИС. А вот фортс у многих брокеров доступен (впрочем лучше это заранее уточнить, например, у одного крупного банка даже валютные операции на валютной секции мосбиржы в 2015м году не были на ИИС доступны).

К плечу на ИИС тоже, кстати, у брокеров (и в законе уже возможно), есть ограничения. Это точно имеет смысл уточнить и сравнить.

И ценные бумаги можно только обращающиеся на местном рынке покупать (Санкт-Петербургская биржа с ее Apple, Google и прочими - под вопросом, кажется некоторые брокеры дают к ней доступ на ИИС).

PS: А вот любительский интерес, travellar: а какие акции вы решили по текущим ценам покупать на российском рынке да еще с плечом сейчас? 😄

Т.е. нужно в декабре принести 400т.р., и уже весной можно получить с них 55т.р., вот только 400т.р. можно вернуть не ранее, чем в декабре 2019г, так?

Именно. Причём эти 55 можно получить только с тех налогов, которые были уплочены за год.

Т.е. нужно в декабре принести 400т.р., и уже весной можно получить с них 55т.р., вот только 400т.р. можно вернуть не ранее, чем в декабре 2019г, так?

Если точнее, то можно и раньше, но придется вернуть государству налоговый вычет.

Это так, но вы же сами можете управлять уровнем риска. Например, купить на все средства облигации федерального займа. Это будет долг непосредственно государства, и вероятность дефолта по нему, хотя и не нулевая, ниже, чем вероятность неисполнения обязательств одной из госкорпораций (АСВ).

Хотя я считаю, что прогноз доходности без подробного описания рисков - это немного неаккуартно. Например, совершенно не обязательно, что ЦБ РФ будет снижать ставку. Совершенно не факт, что не будет оттока средств из российских бумаг из-за повышения ставки ФРС. Есть очень много вполне вероятных сценариев, при которых ничего похожего на 28-29% не будет.

А у вас уже тяпница?